Tämä artikkeli on osa suurempaa analysointikokonaisuutta, jonka kirjoitin työparin kanssa. Tarkoituksenamme oli analysoida ja tarkastella valittua yritystä näiden työkalujen avulla.

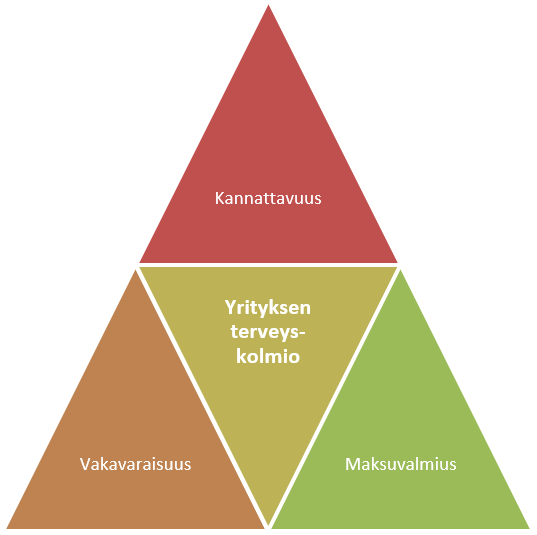

Yrityksen tilinpäätösanalyysi on verrattavissa ihmisten laaja-alaiseen terveystarkastukseen, joten sitä voidaan tarkastella niin sanotun terveyskolmion kautta. Niin sanottu terveyskolmion (Rajala, 2012) avulla voidaan määrittää yrityksen mahdollisuudet menestyä ja toimia vapailla markkinoilla. Terveyskolmion kärkinä toimivat yritystoiminnan kannattavuus, vakavaraisuus ja maksuvalmius (Kuva 2).

Yritystoiminnan toimintaedellytyksiä mitattaessa pyritään mittaus kohdistamaan juuri näihin kolmeen yllä mainittuun toiminnan perustekijään.

Kannattavuutta on pidetty yrityksen tärkeimpänä toimintaedellytyksenä. Kannattavuuden ollessa heikko, yrityksellä ei ole pitkään elämisen edellytyksiä ja toiminta voidaan joutua ennen pitkää lopettamaan kokonaan. Heikko kannattavuus tarkoittaa sitä, että yritys tuottaa tappiota ja tällä tavoin syö omaa pääomaansa, joka tulee loppumaan jossain vaiheessa. Kannattavuuden mittarit jaetaan useimmiten liikevaihtoon suhteutettuihin katemittareihin ja pääomaan suhteutettuihin tuottomittareihin. (Alma Talent)

Vakavaraisuus taas kertoo yrityksen kyvystä sietää tappioita ja selviytyä sitoumuksistaan pitkällä aikavälillä. Hyvä kannattavuus ei takaa yksinään sitä, että yritys pysyisi pinnalla, mikäli sen rahoitus ei ole kunnossa. Vaikka toiminta ei suoriltaan olisikaan tappiollista, voi kannattavuus kuitenkin olla sen verran heikkoa tai velkaantuneisuus niin suurta, ettei sillä kyetä kattamaan yrityksen rahoituksellisia velvoitteita, kuten lainojen korkoja tai lyhennyksiä. Tällöin syynä yrityksen vaikeuksiin voi olla heikko rahoitusrakenne. Vakavaraisuutta voidaan mitata sekä staattisilla rahoitusrakenteen mittareilla, että dynaamisilla rahoituksen riittävyyden mittareilla. (Alma Talent)

Maksuvalmius kertoo yrityksen valmiudesta selviytyä maksuistaan lyhyellä aikavälillä. Vaikka kannattavuus ja vakavaraisuus olisivat kunnossa, tulee yrityksen selvitä silti myös liiketoimintansa juoksevista kuluista, kuten esimerkiksi palkoista tai tavaraostoista. Heikko maksuvalmius voi ajaa yrityksen maksukyvyttömäksi ja sitä kautta konkurssiin. Maksuvalmiutta pystytään mittaamaan sekä staattisilla taseesta lasketuilla, että dynaamisilla rahavirtoihin perustuvilla mittareilla. (Alma Talent)

Näiden kaikkien näkökulmien mittarit eli tunnusluvut on avattu seuraavissa kappaleissa tarkemmin.

Maksuvalmius eli likviditeetti tarkoittaa yrityksen kykyä selviytyä maksuvelvoitteistaan. Tämä tarkoittaa siis lähinnä rahoituksen riittävyyttä lyhyellä aikajänteellä. Likviditeetti on riittävä, kun yritys pystyy suoriutumaan maksuvelvoitteistaan kassavaroillaan ja nopeasti rahaksi muutettavalla omaisuudella. Näin vältytään esimerkiksi viivästyskoroilta tai lyhytaikaisilta lainoilta. (Kallunki, 2014, s. 123)

Quick ratio mittaa yrityksen kykyä selviytyä sen lyhytaikaisista veloista likvidillä omaisuudellaan. Se mittaa siis yrityksen kassavalmiutta ja rahoituspuskurien tilaa. Liian pieni rahoituspuskuri tarkoittaa, ettei yritys pysty suoriutumaan yllättävistä menoista tai äkillisistä kassavirtojen pienenemisistä. Quick ration ohjearvot näkyvät Taulukko 1:ssä. (Alma Talent, ei pvm)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Yritystutkimus ry | >1 | 0,5-1 | <0,5 | ||

| Alma Talent | 1,5 | 1-1,5 | 0,5-1 | 0,3-0,5 | <0,3 |

Current ratio mittaa puolestaan nopeasti rahaksi muutettavien erien suhdetta yrityksen lyhytaikaisiin velkoihin. Se tarkastelee siis pidempää aikajännettä kuin quick ratio. Quick ration ajatuksena on, että yritys voi likvidaatiotilanteessa realisoida vaihto-omaisuuttaan rahaksi ja täten on kykenevä hoitamaan lyhytaikaiset maksunsa. (Kallunki, 2014, s. 124)

Quick ratio ja Current ratio kuvaavat, kuinka suuren osan lyhytaikaisista maksusitoumuksistaan yrityksen on mahdollista maksaa, jos sen toiminta lopetettaisiin tilinpäätöshetkellä. Yrityksen likviditeetin mittaaminen kertoo kuitenkin vain tilinpäätöshetken tilanteen, vaikka todellinen likviditeetti vaihtelee tilikauden sisällä todella paljon. Current ration ohjearvot näkyvät Taulukko 2:ssa. (Alma Talent, ei pvm)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Yritystutkimus ry | >2 | 1-2 | <1 | ||

| Alma Talent | 2,5 | 2-2,5 | 1,5-2 | 1-1,5 | <1 |

Varaston kiertoaika mittaa yrityksen varastohallinnan tehokkuutta. Varaston kiertoaika lasketaan, mikäli vaihto-omaisuuden hankintameno on tiedossa. Tämä ei usein ilmene tuloslaskelmassa, joten varaston kiertoajan laskeminen pelkkien tilinpäätöstietojen perusteella on usein haastavaa. (Kallunki, 2014, s. 132)

Kiertoajassa nopeus on sidottu suoraan tehokkuuteen, eli mitä nopeammin vaihto-omaisuus kiertää, sitä tehokkaampi on yrityksen materiaalihallinto. Heikko vaihto-omaisuuden kiertoaika yhdistettynä yrityksen heikkoon kannattavuuteen ja yleiseen taloudelliseen tilaan kertoo useimmiten varastoon liittyvästä epäkuranttiudesta. Luku on kuitenkin hyvin tiukasti toimialakohtainen eikä sillä ole yleisiä ohjearvoja. Sitä on verrattava toimialan keskimääräisiin kiertoaikoihin. (Alma Talent, ei pvm)

Vaihto-omaisuusprosentti voidaan laskea, mikäli vaihto-omaisuuden hankintamenoa ei tiedetä. Vaihto-omaisuuden ollessa pieni suhteessa liikevaihtoon, yrityksen varastohallinnon katsotaan olevan tehokas. (Kallunki, 2014, s. 133)

Yrityksen tärkeimpänä toimintaedellytyksenä pidetään sen kannattavuutta. Heikko kannattavuus kertoo siitä, että yritystoiminta on tappiollista. Kannattavuuden tunnusluvut jaetaan useimmiten liikevaihtoon suhteutettuihin katemittareihin ja pääomaan suhteutettuihin tuottomittareihin, joita ovat esimerkiksi oman pääoman tuottoprosentti (ROE), sijoitetun pääoma tuottoprosentti (ROI) ja kokonaispääoman tuottoprosentti (ROA). (Alma Talent, ei pvm)

Myyntikateprosentti kuvaa tuoteryhmäkohtaista kannattavuutta. Se on lähinnä käytössä vain tukku- ja vähittäiskaupassa. Myyntikatteella ei ole yleistä arvosteluasteikkoa ja se tuleekin suhteuttaa kilpailijoihin. Se on lisäksi tiukasti toimialakohtainen, joten sen avulla ei voi vertailla eri toimialoilla toimivia yrityksiä. (Alma Talent, ei pvm)

Alempi myyntikate voi kertoa esimerkiksi heikommasta kilpailuvoimasta, mutta toisaalta kevyempi kustannusrakenne voi mahdollistaa pienemmän katteen tarpeen tai matalalla katteella voidaan hakea esimerkiksi suurempaa volyymiä. (Alma Talent, ei pvm)

Yrityksen ostojen suuruus voi myös vaikuttaa myyntikatteeseen, mikäli yrityksen on mahdollista ostaa suuria eriä kerralla sellaisia tuotteita, joiden vähittäismyyntihinta on kuitenkin alalla miltei sama. (Alma Talent, ei pvm)

Käyttökateprosentti kuvaa yrityksen liikevaihdosta jäljelle jäävää katetta, kun siitä on vähennetty yrityksen toimintakulut. Käyttökatteelle ei ole olemassa yleisiä ohjearvoja ja sen taso on toimialakohtainen ja pääomarakenteesta riippuvainen. (Alma Talent, ei pvm)

Käyttökateprosentin suuruus ja kehitys voi olla riippuvainen toimialan kilpailutilanteesta, esimerkiksi tukkukauppiaan 5% käyttökate on varsin hyvä, kun puolestaan konepajateollisuudessa tulisi tason olla lähemmäs 20%. (Alma Talent, ei pvm)

Liiketulos on virallisen tuloslaskelman ensimmäinen välitulos ja se kertoo, kuinka paljon varsinaisen liiketoiminnan tuotoista on jäänyt jäljelle ennen rahoituseriä ja veroja. Liiketulosprosentti on hyvä yksittäisen yrityksen kehityksen seurannassa, mutta myös saman toimialan sisällä yritysten väliseen vertailuun. Velkainen ja velaton yritys ovat samalla viivalla. (Alma Talent, ei pvm)

Mitä pääomavaltaisempi yritys on, sitä suurempi tulisi liiketulosprosentin olla. Negatiivinen tulos kertoo yleensä liiketoiminnan operatiivisista vaikeuksista. (Alma Talent, ei pvm)

Oman pääoman tuottoprosentti (ROE) kuvaa yrityksen kykyä huolehtia omistajien yritykseen sijoittamasta pääomasta. (Alma Talent, ei pvm) Se kertoo, kuinka paljon omalle pääomalle on kertynyt tuottoa tilikauden aikana. Oman pääoman tuottoprosentin tasoa voidaan arvioida vertaamalla sitä pääoman kustannuksiin. Oman pääoman tuottoprosenttia voidaan käyttää myös eri toimialojen yritysten väliseen vertailuun. ROE:n ohjearvot näkyvät Taulukko 3:ssa. (Yritystutkimus ry, 2017, s. 68)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Alma Talent | >20% | 15-20% | 10-15% | 5-10% | <5% |

Pieni oma pääoma voi joskus kasvattaa oman pääoman tuoton varsin korkeaksi, vaikka euromääräinen tulos olisikin pieni. Tämän vuoksi luvun rinnalla tulisi tarkastella myös yrityksen nettotulosta euromääräisesti.

(Alma Talent, ei pvm)

Sijoitetun pääoman tuottoprosentti (ROI) mittaa, kuinka paljon yritys on tehnyt tulosta suhteessa liiketoimintaan sijoitettuun omaan ja vieraaseen pääomaan. Sijoitetuksi pääomaksi lasketaan oma pääoma ja korollinen vieras pääoma. ROI:n ohjearvot näkyvät Taulukko 4:ssä. (Kallunki, 2014, s. 86)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Alma Talent | >15% | 10-15% | 6-10% | 3-6% | <3% |

Oman pääoman tuottoprosentin tavoin, myös tässä pieni pääoma saattaa joskus kasvattaa pääoman tuoton korkeaksi, vaikka euromääräinen tulos olisikin vähäinen. Luvun rinnalla on hyvä tarkastella myös yrityksen tulosta euromääräisesti. (Alma Talent, ei pvm)

Vakavaraisuutta voidaan tarkastella sekä staattisilla että dynaamisilla rahoitusrakenteen mittareilla. Hyvä kannattavuus ei pidä yritystä toiminnassa, mikäli rahoitus ei ole kunnossa. Liiallinen vieraan pääoman käyttö voi ajaa yrityksen rahoituskriisiin, mutta toisaalta liian varovaisesti vierasta pääomaa käyttävä yritys ei hyödynnä tarpeeksi vieraan pääoman vipuvaikutusta, jolloin sen oman pääoman tuotto jää matalammaksi kuin vastaavassa tilanteessa oleva velkavipua käyttävä yritys. (Kallunki, 2014, s. 115)

Omavaraisuusaste (Equity ratio) kuvaa pääomarakennetta yrityksen koko toiminnan näkökulmasta. Omavaraisuusaste on tavallisesti riippuvainen yrityksen iästä. Nuori yritys on usein velkaantuneempi kuin alalla pitempään toimineet yritykset. Equity ration ohjearvot näkyvät Taulukko 5:ssä. (Alma Talent, ei pvm)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Yritystutkimus ry | > 40% | 20-40% | <20% | ||

| Alma Talent | >50% | 35-50% | 25-35% | 15-25% | <15% |

Nettovelkaantumisaste (Net gearing) mittaa yrityksen nettovelkojen ja oman pääoman suhdetta. Tunnusluvun arvon ollessa 100, yrityksen omistajien ja rahoittajien pääomapanokset ovat yhtä suuria. Tällöin yrityksen rahoitustilanne on tulkittavissa suhteellisen tasapainoiseksi. Yleisesti alle 100% nettovelkaantumisastetta pidetään hyvänä. Negatiivinen net gearing tarkoittaa yrityksen olevan nettovelaton. Net gearing ohjearvot näkyvät Taulukko 6:ssa. (Kallunki, 2014, ss. 118-119)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Alma Talent | <10% | 10-60% | 60-120% | 120-200% | >200% |

Käyttöpääomaprosentti (working capital) kuvaa sen rahoituksen määrää, joka sitoutuu yrityksen juoksevaan toimintaan ja tämän myötä myös pääoman käytön tehokkuutta. Optimaalisessa tilanteessa yritys selviää mahdollisimman pienellä käyttöpääomalla. Käyttöpääomaprosentti käy vain saman toimialan yritysten keskinäiseen vertailuun. (Alma Talent, ei pvm)

Vieraan pääoman takaisinmaksuaika (vuosia) kertoo yrityksen velanhoitokyvystä. Se kertoo, kuinka monessa vuodessa yrityksen on mahdollista maksaa pois korolliset velkansa, mikäli nykyisen tasoinen tulorahoitus käytettäisiin kokonaan velkojen takaisinmaksuun. Tätä tunnuslukua tulkittaessa tulee huomioida, että tulorahoitusta on vain harvoin mahdollista käyttää kokonaan yrityksen lainojen lyhennyksiin, sillä vähintään osa korvausinvestoinneista joudutaan kuitenkin rahoittamaan tulorahoituksella. Vieraan pääoman takaisinmaksuajan ohjearvot näkyvät Taulukko 7:ssä. (Alma Talent, ei pvm)

| Erinomainen | Hyvä | Tyydyttävä | Välttävä | Heikko | |

| Alma Talent | <1 v | 1-3 v | 3-5 v | 5-10 v | >10 v |

Lähteet

Alma Talent. (ei pvm). Current ratio. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/maksuvalmius/current-ratio

Alma Talent. (ei pvm). Käyttökate-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/kannattavuus/kayttokate-prosentti

Alma Talent. (ei pvm). Käyttöpääoma ja käyttöpääoma-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/tehokkuus/kayttopaaoma-ja-kayttopaaoma-prosentti

Alma Talent. (ei pvm). Liiketulos ja liiketulos-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/kannattavuus/liiketulos-ja-liiketulos-prosentti

Alma Talent. (ei pvm). Myyntikate ja myyntikate-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/kannattavuus/myyntikate-ja-myyntikate-prosentti

Alma Talent. (ei pvm). Oman pääoman tuotto-% (ROE). Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/kannattavuus/oman-paaoman-tuotto-prosentti-roe

Alma Talent. (ei pvm). Omavaraisuusaste-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/vakavaraisuus/omavaraisuusaste-prosentti

Alma Talent. (ei pvm). Quick ratio. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/maksuvalmius/quick-ratio

Alma Talent. (ei pvm). Sijoitetun pääoman tuotto-%. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/kannattavuus/sijoitetun-paaoman-tuotto-prosentti-roi

Alma Talent. (ei pvm). Tunnuslukuopas. Haettu 26. 4 2020 osoitteesta https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/

Alma Talent. (ei pvm). Vaihto-omaisuuden kiertoaika. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/tehokkuus/vaihto-omaisuuden-kiertoaika

Alma Talent. (ei pvm). Vieraan pääoman takaisinmaksuaika. Haettu 26. 4 2020 osoitteesta Tunnuslukuopas: https://www.almatalent.fi/tietopalvelut/tunnuslukuopas/vakavaraisuus/vieraan-paaoman-takaisinmaksuaika